根據不動產所有權人身分為自然人或法人 (意即一般個人和營利事業公司法人) 之區別,其交易與持有方式會隨著適用不同稅制而有所差異,政府於 105 年實施不動產交易房地合一課徵所得稅制度,期望藉由修改課徵制度的實施,按照不動產交易所得進行實價課稅,建立合理透明的稅務制度,改善房地分別課稅之缺失,因此不動產為自然人或法人交易持有,以及適用舊制 (財產交易所得) 或新制 (房地合一課徵所得稅) ,則各有不同面向的影響,以下針對房地合一課徵所得稅當中,依據個人及營利事業新制與舊制比較,以及減免課稅與重購退稅進行重點式比較說明:

一、 房地合一稅制 – 個人 / 營利事業新制與舊制比較及減免課稅與重購退稅

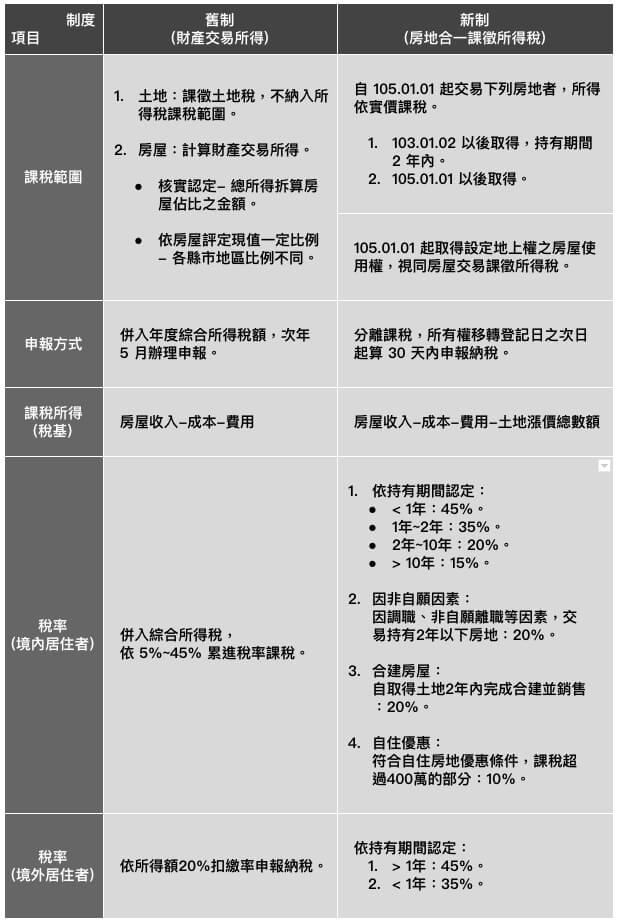

✠ 自然人|個人持有不動產房地合一稅制

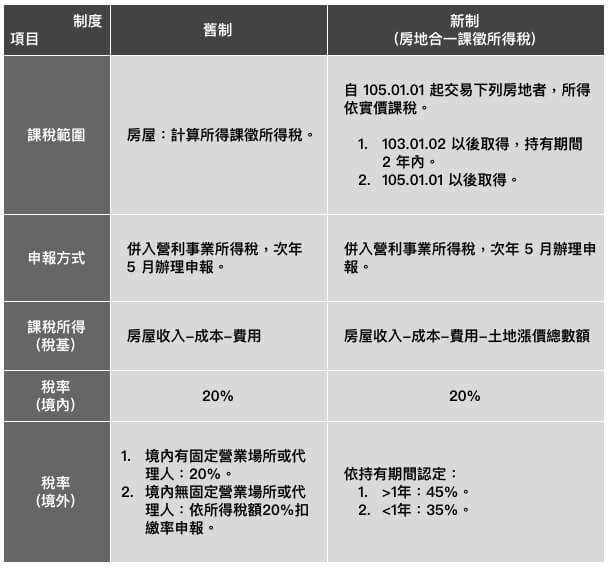

✠ 法人|營利事業持有不動產房地合一稅制

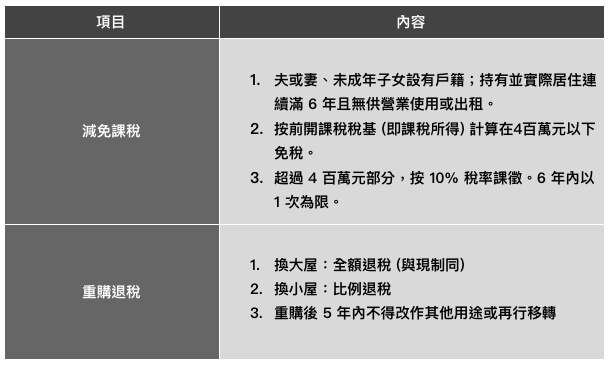

✠ 房地合一課徵所得稅制度 – 減免課稅與重購退稅重點說明

二、 自然人、法人、股權移轉之差異說明

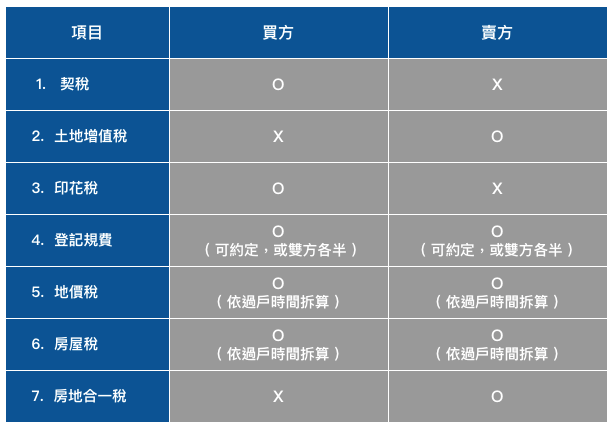

無論不動產交易對象為自然人或法人,其交易方式主要涵蓋四個階段:簽約、用印、完稅、點交,交易過程當中會產生各項買賣雙方需繳納之稅額與費用 (下方表一) ,若不動產為所有權人長期持有的物件,隨時間增值成長,所需負擔的土地增值稅額亦會隨之上揚,此項稅額常為不動產所有權人進行交易買賣銷售價格的考量因素之一,倘若是以法人作為不動產所有權持有人者,尚可採用股權交易方式進行轉移,兩者之間相關交易費用及稅別、交易流程、優缺點,於下方表格進行概述比較及說明:

表一. 不動產交易常見費用與稅別說明表

表一. 不動產交易常見費用與稅別說明表

表二. 一般不動產交易與股權交易取得不動產之差異比較表

表二. 一般不動產交易與股權交易取得不動產之差異比較表

三、結論與建議

未來於不動產購置或處分時,可參考以上各項不動產稅制說明,將相關因素列入考量與詳細評估,除了自然人或法人取得不動產適用之房地合一稅制及減免課稅與重購退稅、交易常見費用與稅別之外,其他相關因素,如:不動產貸款成數與利息或以繼承、贈與、信託、法拍等方式取得不動產產權等,皆可適時適地納入規劃,選擇適當的方式進行不動產交易買賣,有效降低成本及風險管理。

{kind=link}

{kind=link}

{kind=link}

{kind=link}